Por Claudio Magno, membro da Comissão Técnica de Mercado de Capitais e Relações com Investidores do IBEF SP.

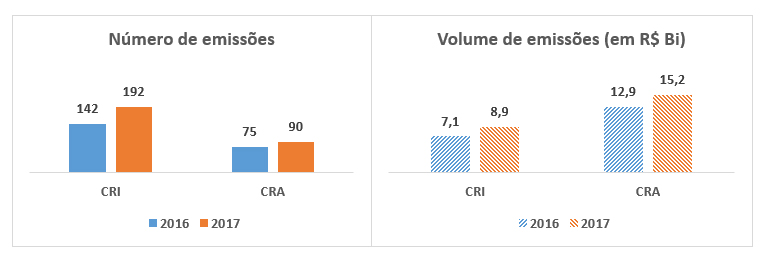

As captações de recursos via emissão de CRI (Certificados de Recebíveis Imobiliários) e CRA (Certificados de Recebíveis do Agronegócio) estão se tornado uma realidade cada vez mais frequente para muitas empresas no Brasil, tanto é que em 2017 tivemos um crescimento de 30% no número de emissões, chegando a 282, enquanto o volume total cresceu 21%, chegando a R$ 24,5 bilhões. Para efeitos comparativos, esse volume representa 28% do volume total de debêntures emitidas em 2017 (R$ 89 bi), que é o principal instrumento utilizado pelas empresas SA para se financiar no mercado de capitais, mas ainda assim vale uma análise sobre quais seriam as vantagens para as empresas captarem recursos por meio destes instrumentos de securitização. Listamos essas vantagens a seguir:

1) Menor dependência dos bancos: por ser um instrumento emitido por Companhias Securitizadoras, não existe necessidade de ter um banco estruturando e coordenando a emissão. Com um parceiro competente para estruturar, uma boa companhia securitizadora para emitir o papel e um coordenador líder com acesso a uma base de investidores diversos, a empresa tem grandes chances de ser bem-sucedida na operação e, com isso, ampliar suas fontes de financiamentos;

2) Não precisa ser uma sociedade anônima: diferentemente do que muitos pensam, a empresa que capta recursos por meio da emissão desses títulos não é a emissora do papel. Quem emite o título é a companhia securitizadora e, normalmente, a empresa que irá se beneficiar da captação será a cedente dos recebíveis agrícolas (no caso do CRA) ou imobiliários (no caso do CRI), podendo, portanto, ser uma LTDA, por exemplo;

3) Ticket mínimo: o ticket médio das emissões de CRI em 2017 foi de R$ 46 milhões, enquanto de CRA foi de R$ 168 milhões e de debêntures foi de R$ 366 milhões. Ou seja, é comum encontrar nos certificados de recebíveis imobiliários e agrícolas emissões de ticket baixo, como R$ 10 milhões ou menos. Isso decorre do fato de empresas LTDA conseguirem acessar este mercado e também por não ser necessário utilizar a estrutura dos bancos para emitir esses papéis;

4) Não há incidência de IOF: dependendo do lastro utilizado nas emissões de CRI e CRA, a empresa não terá custo com IOF. Os casos em que existe o custo com IOF são aqueles em que o lastro é um instrumento financeiro, como por exemplo, uma CCB, o que é pouco usual neste mercado;

5) Prazo:

a. No caso dos CRI, não é raro ver emissões de prazo mais longo do que 10 anos e com curvas de amortização alongadas. Em 2017, por exemplo, o prazo médio ponderado das emissões em 2017 foi de 7,84 anos e isso acontece, principalmente, por conta de (i) segurança que existe para o investidor em operações de securitização (patrimônio separado e regime fiduciário); e (ii) normalmente os CRI contam com garantias reais imobiliárias;

b. Já nos CRA é menos comum vermos emissões de prazos tão longos quanto no CRI. Em 2017, o prazo médio ponderado das emissões foi de 4,71 anos, sendo muito mais concentradas entre 3 e 7 anos. Esta característica se deve, principalmente, ao fato de uma dinâmica setorial: por ser ligado ao agronegócio, o mais usual é que o prazo dos CRA guarde relação com o prazo safra.

6) Taxa: a taxa de remuneração de um CRI/CRA incorpora não só o risco de crédito do devedor do lastro da operação, mas também, em até certo ponto, o risco do cedente dos créditos. Apesar disso, é fato que, até o momento, estes títulos contam com isenção de imposto de renda para o investidor pessoa física. Desta maneira, parcela significativa das emissões destes papéis são direcionadas a esse público e, como resultado, o benefício do imposto acaba sendo repassado, pelo menos em parte, para a empresa beneficiada pela captação.

Adicionalmente, as captações por meio de CRI e CRA podem significar uma boa maneira de “testar” o apetite dos investidores para um determinado risco de crédito ou estrutura, com risco mais controlado de exposição negativa em caso de insucesso da oferta. Primeiro porque o emissor do papel é uma Securitizadora e não a empresa que está captando os recursos. Segundo, porque é possível realizar ofertas restritas, direcionadas a investidores profissionais (e não a todo o público), o que tende a trazer uma precificação mais justa ao verdadeiro risco do título.

Por fim, vale destacar um desafio destas operações: toda emissão de CRI e CRA precisa, necessariamente, ser lastreada em um fluxo de recebíveis imobiliários e do agronegócio, respectivamente. Isso não significa dizer que a empresa beneficiada pela captação dos recursos seja exclusivamente desses setores, mas sem dúvida isso traz certa complexidade numa primeira operação. É aconselhável, portanto, o suporte de especialistas a fim de identificar os melhores lastros e otimizar sua transação.

A Comissão de Mercado de Capitais e Relações com Investidores do IBEF SP fica à disposição para conversar com a nossa comunidade de executivos de finanças, sobre este assunto e temas relacionados. Para obter mais informações sobre a Comissão, entre em contato com o IBEF SP pelo telefone: (11) 3016-2121.