Historicamente, o mercado de capitais desempenhou um papel apenas secundário no atendimento das necessidades financeiras das empresas brasileiras, que eram cobertas por seus próprios lucros acumulados e por financiamentos concedidos por instituições financeiras e entidades governamentais. Entretanto, as enormes demandas sociais do País e a escassez de recursos financeiros limitaram a capacidade do Estado de manter seu papel de provedor de capital. Uma mudança gradual na disponibilidade de recursos iniciou-se com a abertura do mercado brasileiro aos produtos estrangeiros na década de 1990. As empresas passaram a enfrentar uma intensa concorrência internacional, necessitando então de mais capital para se modernizarem e assim poderem enfrentar os novos concorrentes. Essa demanda de capital somente poderia ser atendida com o desenvolvimento e a expansão do mercado de capitais local, juntamente com uma melhoria na economia interna. Para auxiliar nesse processo, foram aprovadas novas regras que abordavam solução para problemas de governança e focavam-se principalmente em uma maior obrigatoriedade de transparência e de divulgação de informações, bem como na proteção dos direitos dos acionistas minoritários.

Nos últimos anos, ocorreram reformas significativas na governança corporativa das empresas brasileiras. Essas reformas originaram-se da introdução do conceito do Novo Mercado e de alterações na Lei das Sociedades Anônimas e na legislação de títulos e valores mobiliários, derivadas da convicção de que o mercado de capitais deveria passar a desempenhar um papel muito mais importante no desenvolvimento econômico do País. Uma das chaves para um mercado saudável e bem-sucedido é a introdução e o apoio a medidas rígidas de governança corporativa.

Em acréscimo às medidas adicionais de divulgação de informações, a convergência do sistema contábil brasileiro para as práticas contábeis internacionais (IFRS) foi acelerada nos últimos anos em consequência da globalização dos mercados e da crescente presença do capital estrangeiro no País.

Em consequência desses aprimoramentos, o mercado de capitais brasileiro apresentou forte desenvolvimento a partir de 2006: no período de 2006 a 2008, foram captados quase R$ 80 bilhões com a emissão de ações e R$ 154 bilhões com a emissão de debêntures.

Com o aprofundamento da crise global de crédito, entre meados de 2008 e de 2009, as emissões de ações e debêntures foram praticamente nulas. Com a recuperação a partir do segundo semestre de 2009, as emissões de ações voltaram a ocorrer e atingiram R$ 47 bilhões em 2009, incluindo algumas emissões bastante relevantes como as de Visanet, Santander, Brasil Foods e Cetip. O mercado de debêntures também melhorou a partir de meados de 2009, com um total de emissões de R$ 25 bilhões no ano.

Transparência de informações das empresas que compõem o Índice Bovespa

A área responsável pelo escore de governança corporativa da Standard & Poor’s realizou em 2009 um estudo sobre a transparência e a qualidade da divulgação de informações utilizando como amostra as empresas que compõem o Índice Bovespa. Essa carteira teórica representa mais de 80% do volume diário de operações da Bolsa de Valores.

Dentre as 56 empresas analisadas, 34 estão presentes também na NYSE por meio da negociação de ADRs e algumas são negociadas em outras bolsas de valores, como a Euronex Paris e a Latibex.

Nessa análise levaram-se em consideração os dados incluídos nas três principais fontes de informações públicas:

Relatórios anuais;

Divulgação de informações nos sites das empresas na internet;

Relatórios publicados nos sites dos órgãos reguladores CVM e SEC.

Esse estudo analisou apenas informações públicas. Foram pesquisados 109 itens relativos a:

• Estrutura acionária e direitos dos acionistas;

• Informações financeiras e operacionais;

• Estrutura e processos do conselho de administração e da diretoria executiva.

Constatações

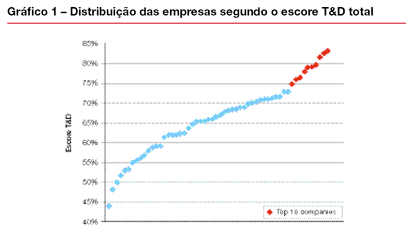

Os resultados de nossa pesquisa revelam que, como apresentado no Gráfico 1, o escore médio de transparência T&D (do inglês Transparency & Disclosure) das empresas componentes do Índice Bovespa é de 66,1%, variando de 44% a 83%.

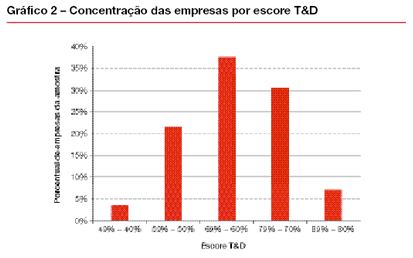

A concentração de empresas com escores T&D entre 60% e 69% é a mais elevada e equivale a 37% do total da amostra, seguida pelas empresas com escore entre 70% e 79% (30% da amostra). Como apresentado no Gráfico 2, quatro empresas apresentaram escore igual ou superior a 80%.

Consideramos que o escore T&D médio obtido pelas empresas componentes do Índice Bovespa pode ser considerado plenamente satisfatório, particularmente quando comparado com outros mercados emergentes pesquisados. Por exemplo, em 2008 o escore médio das 90 maiores empresas russas de capital aberto foi de 56%, e o das 300 maiores empresas chinesas foi de 46%. Outra pesquisa de T&D conduzida recentemente pela S&P no Cazaquistão mostrou que as 22 empresas de capital aberto mais importantes tiveram escore médio de 44%. Como seria de se esperar, alguns países desenvolvidos mostraram práticas mais consolidadas de divulgação de informações: por exemplo, em 2003 (último ano em que a S&P conduziu a pesquisa nesses países), os escores médios de T&D do Reino Unido, França e Estados Unidos foram de 71%, 68% e 70%, respectivamente.

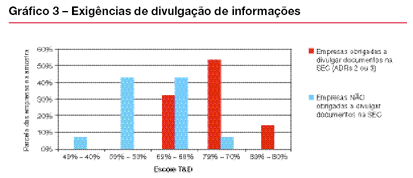

Empresas com ADRs negociados na NYSE são obrigadas a ter níveis mais elevados de divulgação de informações em inglês

As empresas com ações negociadas em outras bolsas de valores, principalmente as que têm ADRs Nível 2 e 3 na NYSE, apresentaram nível de divulgação de informações, principalmente em inglês, muito mais elevados do que as demais componentes do Índice Bovespa. Como resultado, conforme constatado no Gráfico 3, as empresas com ações negociadas em ambas as bolsas apresentaram escores de transparência (72,4%) melhores do que as negociadas apenas na Bovespa, que tiveram escore médio de 59,8%.

As empresas que não têm ADRs Nível 2 ou 3 em geral fornecem informações abrangentes em português mas nem todos os documentos são apresentados em inglês, o que é um aspecto fraco sob o ponto de vista de um investidor estrangeiro, mesmo que o nível necessário de divulgação de informações em português já seja consideravelmente elevado.

As 10 melhores empresas em termos de T&D

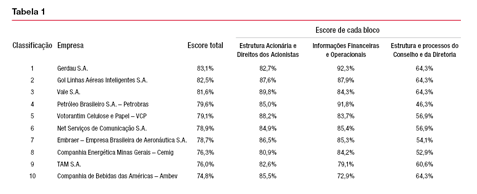

Segundo nosso levantamento, as 10 empresas mais transparentes em nossa amostra foram as listadas na Tabela 1.

Entre as 10 melhores, quatro são do segmento Nível 1 da Bovespa (Gerdau, Vale, VCP e Cemig), três do Nível 2 (Gol, Net e TAM), duas do segmento Tradicional (Petrobras e AmBev) e apenas uma do Novo Mercado (Embraer).

Concluímos então que o fato de uma empresa estar registrada no Novo Mercado não implica necessariamente que ela tem uma melhor qualidade de divulgação de informações do que as registradas em outros segmentos. Existem empresas que não são negociadas no Novo Mercado porque a legislação limita a participação de acionistas estrangeiros em seu capital votante, como é o caso das companhias aéreas e das empresas de TV por assinatura.

Todas essas 10 empresas têm ADRs Nível 2 ou 3 negociados na NYSE, o que as obriga a ter um nível mais abrangente de divulgação de informações em inglês, em acréscimo ao nível elevado obrigatório de divulgação de informações em português.

Além disto, chegamos às seguintes outras conclusões:

A diferença entre as empresas com os escores mais altos e mais baixos não é significativa, variando entre 75% e 83%. Além disso, a diferença média entre as empresas classificadas consecutivamente foi bem pequena, como também pode ser observado no Gráfico 1.

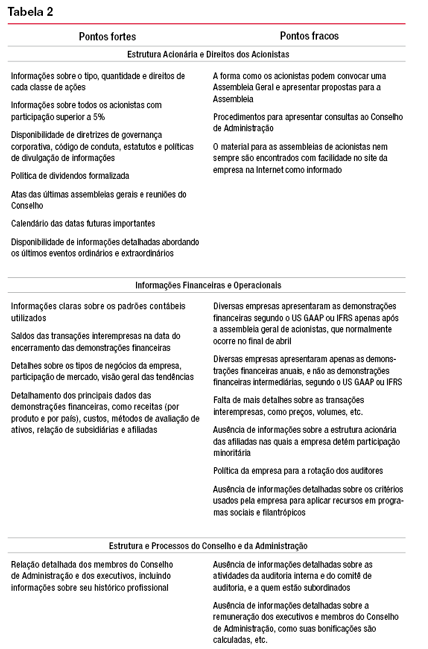

Essas 10 melhores empresas tiveram escore bastante similar no primeiro indicador – Estrutura Acionária e Direitos dos Acionistas. Entre outras questões, esse critério relaciona-se à divulgação dos principais acionistas, as diretrizes de governança corporativa da empresa, transparência dos estatutos e código de conduta, organização das assembleias gerais de acionistas e uma política de dividendos. Os pontos mais fracos nesse indicador relacionam-se à ausência de informações claras sobre a forma como os acionistas nomeiam os membros do conselho de administração, como convocam uma assembleia, apresentam propostas ou fazem consultas ao conselho.

A dispersão entre os escores de transparência foi mais ampla no segundo bloco – Informações Financeiras e Operacionais. As principais questões abrangidas nessa área de análise foram: prazo de divulgação das demonstrações financeiras, abrangências das informações gerais nas notas explicativas, como análise setorial, detalhamento da receita por produtos e países, política de auditoria, transações interempresas, relatórios sobre responsabilidade social, respeito pelo meio ambiente e cidadania, entre outros. De forma geral, os pontos mais fracos nesse bloco decorreram de informações reduzidas sobre projeção de resultados para os próximos exercícios, política de rotação dos auditores, critérios para distribuição de dotações a programas sociais e ausência de demonstrações financeiras intermediárias em conformidade com o US Gaap ou IFRS.

Como esperado, no terceiro indicador avaliado – Estrutura e Processos do Conselho e da Administração – os escores foram em geral mais baixos, em decorrência da ausência de informações detalhadas sobre a remuneração dos executivos e dos membros do conselho, uma característica não apenas do Brasil mas de praticamente todos os mercados emergentes. Até o momento, a Usiminas é a única empresa brasileira a apresentar níveis elevados de informações sobre a remuneração dos executivos e dos membros do seu Conselho.

Principais pontos fortes e fracos constatados nesta pesquisa T&D

Identificamos na Tabela 2 os itens que, de forma geral, foram informados em um nível satisfatório (pontos fortes) e os que não foram divulgados ou foram divulgados apenas de forma vaga (pontos fracos).

Conclusão

Nesta pesquisa de Transparência e Divulgação de Informações, a primeira conduzida pela Standard & Poor’s no Brasil, as empresas incluídas na amostra, isto é, as componentes do Índice Bovespa, pontuaram em nível relativamente satisfatório. Ainda assim, esperamos que os escores obtidos melhorem ainda mais nos próximos anos com a conversão das práticas contábeis para IFRS a partir de 2010 e com a adoção de políticas de governança mais rígidas em razão da novas regulamentações atualmente em desenvolvimento pela CVM. Além disso, alguns dos pontos fracos na divulgação de informações apontados em nosso estudo já estão em discussão com vista a assegurar níveis mais elevados de transparência em todas as empresas listadas do Brasil.