Por Sergio Volk, economista e membro do Conselho Fiscal do IBEF-SP*

Boa parte da valorização da moeda norte americana ocorrida recentemente é decorrente da política de redução dos juros no Brasil.Enquanto a taxa de juros norte americana estava estacionada havia espaço para o BACEN reduzir a taxa básica de juros.

Agora o BACEN precisa ter cautela, bastou um aumento na taxa de juros norte-americana para sentirmos reflexo na taxa de câmbio.

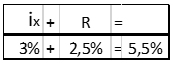

No jornal Folha de São Paulo (edição de 09/05/18), Antonio Delfim Neto em sua coluna cita que havendo equilíbrio na balança de pagamentos “a taxa de juros externa somada ao risco país é igual à taxa de juros interna”, ou seja, podemos escrever a equação ix + R = ii, onde ix é a taxa de juros externa, ii a taxa de juros interna e R o Risco Brasil.

O rendimento dos títulos da dívida americana com vencimento em 10 anos chegou a 3% e o Risco Brasil está em um patamar de 2,5%. O que resultaria em uma taxa de juros nominal de 5,5% linearmente.

Considerando a inflação americana em 2% a.a., teríamos uma taxa real de juros de 3,5%, ou seja, (1,03/1,02)-1×100 = 1% mais 2,5% do Risco Brasil.

Vis-à-vis a uma taxa real de juros interna de 3,4%, considerando a Selic em 6,5% a.a. e uma inflação de 3% a.a. no Brasil.

Podemos verificar, pelos resultados, que não há muito espaço para reduzir a taxa básica de juros no Brasil, ademais com perspectivas de novas altas no juro norte-americano. Uma alta no preço do petróleo pode gerar pressão inflacionária no mercado americano. Para evitar que a inflação atinja a meta de 2% ao ano, o banco central americano deve acelerar o aumento do juro.

Caso persista a redução da taxa básica de juros no Brasil, a valorização da moeda norte-americana continuará para compensar a perda de rentabilidade em reais. Se a diferença da taxa de juros entre Brasil e Estados Unidos reduzir, haverá diminuição na atratividade dos títulos brasileiros, forçando uma fuga para os títulos americanos, pressionando uma alta na moeda americana. A taxa básica de juros muito baixa acaba desestimulando a poupança interna que já é insuficiente para financiar os investimentos necessários para garantir um crescimento robusto que tanto precisamos.

Tudo que foi analisado até agora é uma visão macroeconômica. Em termos empresariais, a baixa na taxa de juros básica é transmitida, apesar de lentamente, às taxas de juros prevalecentes no mercado de crédito, barateando assim a tomada de recursos.

*Sergio Volk é economista, com ciclo de doutoramento em economia pela EPGE-FGV/RJ, mestre pela PUC-SP em Contabilidade, Finanças e Auditoria, ex-presidente dos IBEFs de Vitória, Curitiba e Araraquara. Atualmente membro do Conselho Fiscal do IBEF São Paulo e consultor empresarial.