Os mercados financeiros globais têm obtido quedas significativas frente ao medo e incerteza que circunda a nova pandemia do novo Coronavírus (COVID-19). A contaminação vem avançando exponencialmente, aumentando o número de mortes e causando danos econômicos devido ao fechamento do comércio e de empresas.

Em nível global, na data de elaboração deste texto (02/04/2020), segundo dados da Our World in Data[1], foram registradas 4.091 novas mortes por COVID-19 e 63.570 novos casos. O número total de mortes estimado é de 51.283, a quantidade total de casos é de 998.767 e o número total de pessoas recuperadas é de 212.191. No Brasil, o total de mortes é de 241 pessoas, com 40 novos casos.

Sob a ótica econômica, a nova pandemia da doença de COVID-19 levou a reações agregadas do mercado financeiro, causando resultados extremamente negativos e voláteis. É preciso de pesquisas e estudos para compreender a dimensão desta crise e a forma como os investidores estão respondendo ao surto. Alguns investidores mais sofisticados parecem ter começado a precificar alguns efeitos do vírus já na primeira parte de janeiro.

As implicações econômicas, sua dimensão e gravidade ainda são desconhecidas, dada a ausência de outras pandemias globais com esta severidade. Para fins de comparação, a nova doença assumiu uma dimensão global que se assemelha à crise financeira internacional de 2008. Posto isto, esta análise trata de como o mercado acionário brasileiro está se comportando frente os efeitos causados pela nova pandemia da doença e sua relação com a crise econômica global de 2008.

- O principal objetivo é analisar se a crise no mercado acionário brasileiro possui relação com a crise econômica global de 2008. Entender essa relação poderá ajudar a compreender os efeitos econômicos de longo prazo do vírus.

- Foi desenvolvida uma análise de correlação estatística entre os efeitos causados pela COVID-19 com a crise econômica global de 2008.

- Este é um primeiro estudo preliminar de uma série de pesquisas que serão elaboradas pela equipe de consultores do IBEF. Esses estudos têm por objetivo aprofundar o conhecimento sobre os efeitos econômicos da COVID-19 para então podermos derivar suas implicações para os CEOs, CFOs e demais gerentes das corporações.

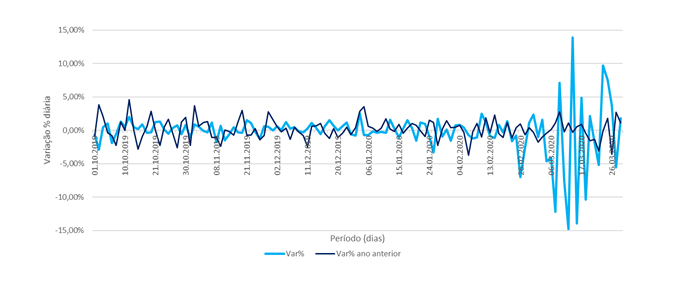

No Gráfico 1 é apresentada a variação percentual diária do índice Bovespa para os últimos 122 dias úteis, que compreende o período entre 01/10/2019 até 30/03/2020.

Gráfico 1. Variação percentual do índice Bovespa durante a pandemia de COVID-19.

Este gráfico evidencia uma elevada correlação do índice com sua cotação para os mesmos dias no ano anterior. Porém, principalmente a partir do dia 26 de fevereiro, é possível observar uma forte queda no índice. Sequencialmente a isso, a volatilidade do índice aumentou, com forte quedas e retomadas.

Este gráfico evidencia uma elevada correlação do índice com sua cotação para os mesmos dias no ano anterior. Porém, principalmente a partir do dia 26 de fevereiro, é possível observar uma forte queda no índice. Sequencialmente a isso, a volatilidade do índice aumentou, com forte quedas e retomadas.

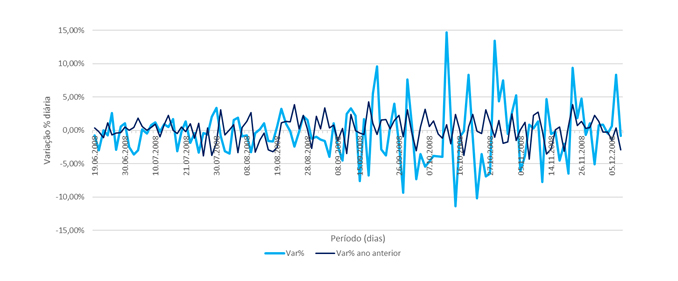

Para fins de comparação, o Gráfico 2 apresenta a variação percentual diária do índice Bovespa durante o período da crise de 2008. Esse gráfico também possui 122 dias úteis, sendo que o dia 61 foi 15/09/2008, dia da quebra do banco de investimentos Lehman Brothers, ponto mais crítico da crise internacional do Subprime.

Gráfico 2. Variação percentual do índice Bovespa durante a crise financeira de 2008.

No início do ano de 2008 a Bovespa, que foi eleita o melhor investimento de 2007, operou estável na casa de cerca de 60 mil pontos. No entanto, a bolsa começou a enfrentar dificuldades com o agravamento da crise financeira nos EUA, que fez com que muitos investidores estrangeiros retirassem seu dinheiro do mercado nacional. A situação se agravou com o colapso do banco americano Lehman Brothers, que jogou o sistema financeiro mundial no meio de uma onda de pânico. O Gráfico 2 demonstra fortes períodos de queda e volatilidade a partir do dia 15/09/2008.

No início do ano de 2008 a Bovespa, que foi eleita o melhor investimento de 2007, operou estável na casa de cerca de 60 mil pontos. No entanto, a bolsa começou a enfrentar dificuldades com o agravamento da crise financeira nos EUA, que fez com que muitos investidores estrangeiros retirassem seu dinheiro do mercado nacional. A situação se agravou com o colapso do banco americano Lehman Brothers, que jogou o sistema financeiro mundial no meio de uma onda de pânico. O Gráfico 2 demonstra fortes períodos de queda e volatilidade a partir do dia 15/09/2008.

Como resultado da quebra, entre 29/09 e 22/10 daquele ano, o pregão da Bovespa teve de ser interrompido seis vezes após as perdas desses dias atingirem 10%. O mercado acionário brasileiro chegou ao fim de 2008 acumulando prejuízo de 41,22% frente ao fechamento de 2007. A queda anual foi a maior desde os -44,42% registrados em 1972 e a segunda maior da história do indicador, criado em 1968, segundo levantamento da Economatica. Na ocasião da crise financeira internacional de 2008, o mercado levou 8 meses e 15 dias para recuperar a queda de 41,22%.

A seguir foi elaborada uma matriz de correlação para comparar os efeitos da crise da COVID-19 com os causados pela crise financeira internacional de 2008. Uma análise de correlação pode nos dar duas informações relevantes:

- Direção: O sinal de cada coeficiente indica a direção da relação. Se ambas as variáveis tendem a aumentar ou diminuir em conjunto, o coeficiente é positivo. Se uma variável tende a aumentar à medida que os outras diminuem, o coeficiente é negativo.

- Força: O coeficiente de correlação pode variar em termos de valor de -1 a +1. Quanto maior for o valor absoluto do coeficiente, mais forte é a relação entre as variáveis.

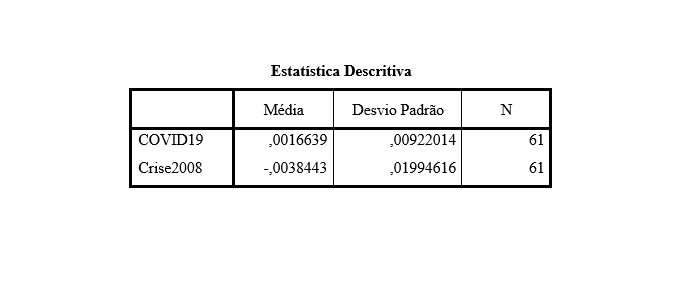

Foram elaboradas duas matrizes de correlação. A primeira contempla uma janela de 61 dias anteriores à crise. No caso da crise de 2008, são os 61 dias úteis anteriores ao dia 15/09/2008; já no caso da COVID-19, os 61 dias anteriores ao dia 01/01/2019. A segunda janela contempla os períodos de 61 dias subsequentes a esses, onde as crises começaram a se agravar. No caso da COVID-19, descoberta em dezembro, começou a causar efeitos nos mercados financeiros já em janeiro.

Resultados da primeira janela:

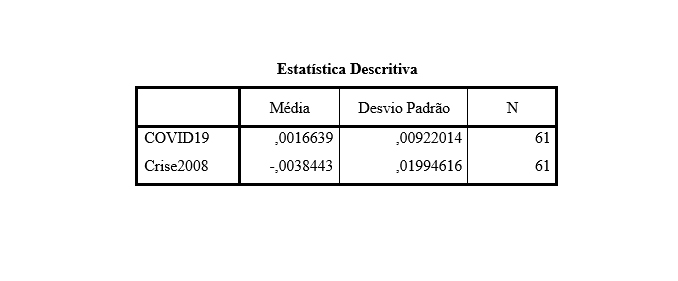

O retorno médio nesta janela durante o período da COVID-19 foi de 0,17%, com volatilidade de 0,92%, enquanto para o período da crise financeira de 2008 foi de -0,38% com volatilidade de 1,99%. Ressalta-se que o mercado financeiro brasileiro já vinha sofrendo com os efeitos da crise internacional neste período.

A correlação desta janela entre a crise causada pela COVID-19 com a crise financeira de 2008 foi de -0,74. Isso indica que a direção foi negativa (ou inversa) e a relação foi como um todo foi fraca.

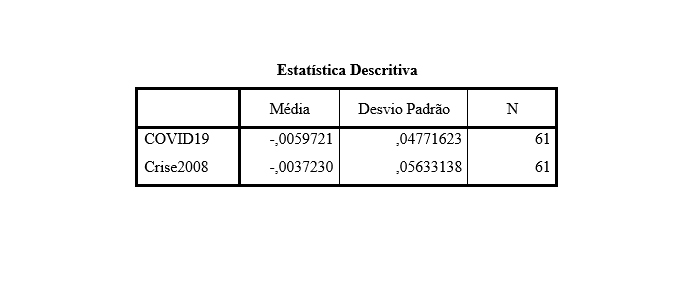

A seguir são apresentados os resultados da segunda janela:

O retorno médio nesta janela durante o período da COVID-19 foi de -0,60%, com volatilidade de 4,77%, enquanto para o período da crise financeira de 2008 foi de -0,37% com volatilidade de 5,63%. A taxa de crescimento foi menor no período do COVID-19 do que durante a crise, porém, conforme já mencionado, o mercado financeiro já vinha sofrendo quedas durante o período da crise de 2008.

O retorno médio nesta janela durante o período da COVID-19 foi de -0,60%, com volatilidade de 4,77%, enquanto para o período da crise financeira de 2008 foi de -0,37% com volatilidade de 5,63%. A taxa de crescimento foi menor no período do COVID-19 do que durante a crise, porém, conforme já mencionado, o mercado financeiro já vinha sofrendo quedas durante o período da crise de 2008.

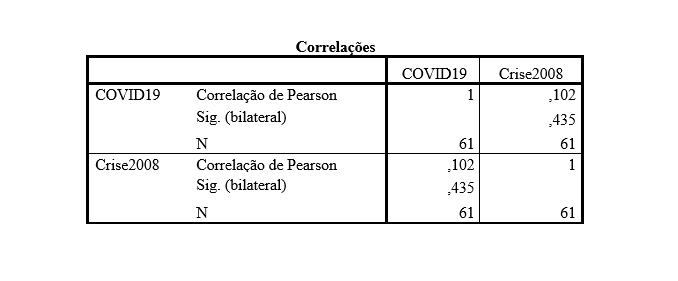

A correlação desta segunda janela entre a crise causada pelo COVID-19 com a crise financeira de 2008 foi de 0,102. Isso indica que a direção foi positiva, ou seja, os efeitos de ambas as crises estão associadas. A força da relação como um todo foi fraca.

A correlação desta segunda janela entre a crise causada pelo COVID-19 com a crise financeira de 2008 foi de 0,102. Isso indica que a direção foi positiva, ou seja, os efeitos de ambas as crises estão associadas. A força da relação como um todo foi fraca.

Considerações Finais

A crise da COVID-19 apresenta um grande desafio para indivíduos, gestores e investidores. Este artigo apresenta a primeira análise preliminar da direção geral da crise para a economia, empresas e investidores. O mercado respondeu inicialmente de forma relativamente ordenada, ponderando as consequências econômicas do surto em evolução. Quando o vírus foi confirmado no Brasil, no entanto, ouve uma forte queda no mercado financeiro.

O retorno médio durante a primeira janela da COVID-19 foi de 0,17%, com volatilidade de 0,92%, enquanto para o período da crise financeira de 2008 foi de -0,38% com volatilidade de 1,99%. A correlação entre a crise causada pela COVID-19 com a crise de 2008 foi de -0,74, o que indica que a direção foi negativa (ou inversa) e a relação foi como um todo foi fraca. Já durante o segundo período, o retorno médio durante o COVID-19 foi de -0,60%, com volatilidade de 4,77%, enquanto para o período da crise de 2008 foi de -0,37% com volatilidade de 5,63%. A correlação foi de 0,102. Isso indica que a direção foi positiva, ou seja, os efeitos de ambas as crises estão associadas. A força da relação como um todo foi fraca.

Essa análise ajuda a compreender a magnitude dos efeitos econômicos da COVID-19 ao comparar com a similaridade de dados históricos da crise econômica de 2008. Destacamos que o objetivo não foi ser definitivo sobre os efeitos econômicos do surto de vírus, mas fornecer informações sobre a direção que está causando, que é similar e está positivamente associada com a crise financeira global de 2008.

[1] Our World in Data: <https://ourworldindata.org/coronavirus>