Especialista apresenta proposta com imposto sobre bens e serviços que desonera as empresas da tributação sobre as receitas e acaba com a cumulatividade de impostos

A Comissão de Tributos do IBEF-SP realizou café da manhã sobre o tema “Simplificação e modernização do sistema tributário: impactos e expectativas da reforma tributária no cenário político – econômico”. Com a inovação da transmissão ao vivo pela internet (clique aqui para acessar o vídeo), o evento contou com palestras de Eurico Diniz de Santi, sócio fundador da consultoria Eurico Santi e diretor do Centro de Cidadania Fiscal (CCiF), e Luiz Roberto Peroba, sócio da área tributária do escritório Pinheiro Neto Advogados.

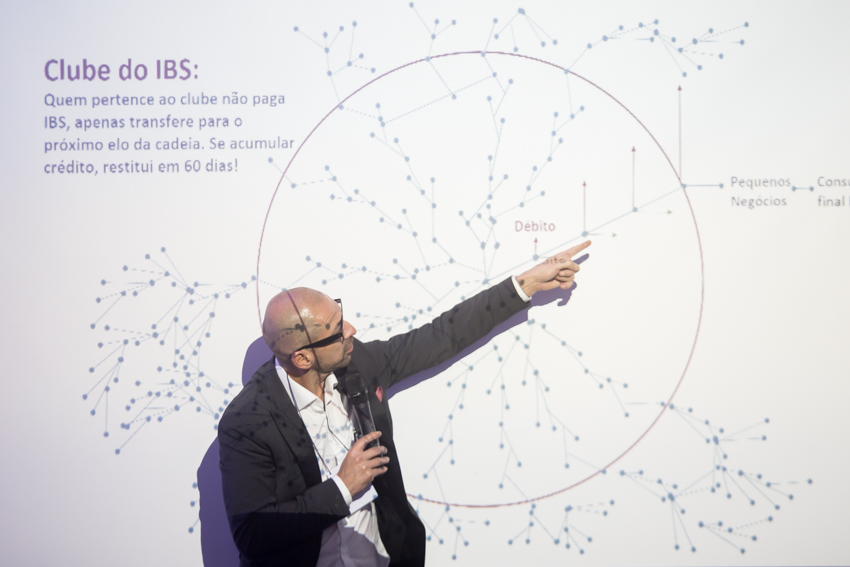

Imposto único – A criação do Imposto sobre Bens e Serviços – IBS, que substituiria outros cinco (ISS, ICMS, PIS, Cofins e IPI), é parte da proposta de reforma tributária desenhada por um grupo de professores e acadêmicos do Centro de Cidadania Fiscal nos últimos quatro anos. “O objetivo é que as empresas não paguem nenhum imposto sobre as suas receitas, acabando com a cumulatividade desses cinco tributos. Quem paga o IBS é o consumidor final”, destacou Santi, um dos autores da proposta, ao apresentar as linhas gerais do projeto.

O conceito utilizado é o de Imposto sobre Valor Agregado – IVA 4.0, que vem sendo adotado por países que fizeram reformas tributárias nas últimas duas décadas. Ele foi estruturado a partir do modelo considerado mais funcional internacionalmente, concebido na Nova Zelândia, explicou o diretor do CCiF.

Funcionaria como uma espécie de “Sales Tax”: é pago pelo consumidor no destino e o dinheiro vai para o município e estado do destino. “As empresas vão simplesmente retendo e antecipando a arrecadação. Foi a proposta que fizemos e o Governo já tem assimilado”, afirmou Santi.

Simplificação e transformação política – O diretor acrescentou que essa mudança também impactaria no campo político. “A empresa não precisaria mais discutir tributação sobre o consumo, ISS, PIS, Cofins etc., porque estaríamos revogando 1 milhão de páginas e com 10 ou 20 páginas, que já estão desenhadas, vamos respaldar um único imposto. Cada ente da federação dará um tratamento uniforme para bens e serviços. Ele definirá simplesmente uma alíquota, quanto quer sobre aquela grande base de cálculo, respeitando a autonomia e o pacto federativo”.

Mas a grande transformação política, complementa Santi, é que as organizações não teriam mais custos de transação no que diz respeito a fazer lobby para manter incentivos setoriais. Por que a tributação não seria mais setorial, nem incidiria sobre o setor produtivo. “Haverá ajustes, especialmente em relação ao setor de serviços, mas esse imposto vai ser transferido para o consumidor. E como as alíquotas serão uniformes, haverá igualdade para todos os setores e todas as operações, não gerando nenhum tipo de problema de competitividade em função do serviço”.

Desoneração do setor produtivo – Ao detalhar o modelo do IBS, o especialista acrescentou que o grande objetivo é tirar dos setores produtivos todos os impostos sobre tudo o que comprem e tudo o que vendam. “Tudo passa a ser insumo: não importa se é o cafezinho ou a água. A empresa comprou, é insumo. Não tem mais aquela loucura de ficar discutindo se o insumo teve contato com o produto ou não”, acrescentou Santi.

Além disso, prossegue ele, o IBS desoneraria de tributos todos os investimentos das empresas: os créditos poderão ser restituídos em dinheiro, em 60 dias, o que torna o sistema não cumulativo. “Ou seja, se comprou água, equipamento, alugou um galpão, comprou matéria-prima para a companhia, gastou… Acumula os créditos, após 60 dias ela pode pedir tudo de volta, antecipadamente, em dinheiro. E depois, quando vender suas mercadorias, o IBS será pago e a empresa não terá mais crédito porque já recebeu isso de volta. Se ajustar a alíquota para garantir isso, que sobre o investimento não incide o IBS, cria-se um tremendo ambiente de negócios para o Brasil”.

Santi lembrou que existiam apenas três países no mundo que davam tratamento tributário desigual para bens e serviços: Índia, Egito e Brasil. “A Índia fez um IVA e acabou com essa diferença entre bens e serviços, o Egito também já fez uma reforma e solucionou isso. Só sobrou o Brasil, que ainda fica discutindo se software é bem ou serviço”.

Tramitação e envolvimento do Fisco – Projetos de lei para a realização da reforma da qualidade do sistema tributário e adoção do IBS já estão em tramitação no Congresso Nacional, a exemplo da Emenda 7/2018. Pela proposta, a mudança para o novo modelo se daria em uma década, com um período de teste de dois anos e transição de oito anos. Isso daria flexibilidade para a substituição do sistema antigo e a adaptação de empresas que dependem de incentivos fiscais. “A única obrigação que o contribuinte teria é emitir nota fiscal. Toda a apuração se daria de forma eletrônica. A tendência é de unificar todas as obrigações acessórias e o Fisco está trabalhando a nosso favor, nesse sentido”, completa Santi.

Questionado sobre o envolvimento do Fisco com esse projeto, o diretor adiantou que há um frequente diálogo e os presidentes dos principais sindicatos que envolvem os agentes fiscais estão apoiando a proposta. “Eles também estão preocupados com a atual complexidade de regras e divergência de interpretações e a imagem negativa que isso tem gerado para a classe junto à sociedade. Então, eles estão gostando da ideia e defendem essa reforma”.

Agenda positiva no Governo e no Congresso – Agregando a experiência de ter sido integrante da equipe responsável pela PEC 233/2008 no Congresso Nacional, visando a simplificação do sistema tributário, Luiz Roberto Peroba, sócio do Pinheiro Neto Advogados, apresentou dados complementares ao debate.

Peroba comentou o ambiente de agenda positiva favorável no Governo e no Congresso para a aprovação da Reforma Tributária, tendo em vista que um diálogo constante tem sido construído nos últimos quatro anos pelo CCiF. Atores importantes já manifestaram o posicionamento favorável às mudanças nas regras, como o presidente da Câmara, Rodrigo Maia, e o atual Ministro da Economia, Paulo Guedes.

A criação do IBS também está prevista na PEC 45/2019, em tramitação na Câmara e de autoria do Deputado Baleia Rossi. “Parece que há uma convergência. É a primeira vez que tenho visto todos sentarem na mesma mesa e falar sobre o mesmo assunto (Reforma Tributária)”, ponderou o advogado, ao comentar que essa bandeira está sendo apoiada tanto pelo Congresso como o Governo e ambos têm conversado e assumido publicamente essa posição.

Segundo Peroba, a velocidade dessa mudança, logicamente, dependerá da Reforma da Previdência. “Se Reforma da Previdência andar, esse projeto vai em seguida – o que é importante, do ponto de vista legislativo, que o assunto já vá tramitando em paralelo para ganhar tempo. Qualquer reforma constitucional no Congresso percorre muitas etapas, pelo menos 1 ano. E, se por algum motivo a Reforma da Previdência não for em frente, essa será a segunda reforma mais importante para o País. Será uma alternativa importante para o Governo, pois a Reforma Tributária é também um clamor social”.

Setor empresarial é determinante – Outro ponto-chave para o sucesso da reforma é obter o apoio das empresas, ressaltou Peroba. “O grande ponto de discussão tem sido a transição em 10 anos. Algumas organizações batem muito nesse aspecto, do ponto de vista de custos de compliance. Alegam que seria muito caro manter por 10 anos o atendimento e o controle sobre dois regimes de tributação. Então, as companhias ainda estão reagindo de forma negativa com relação a esse prazo”.

Peroba acrescentou que Eurico Santi já está pensando nessa questão e busca produzir um piloto prático para que as empresas possam perceber o quão simples será cuidar do novo imposto, pois o trabalho estará muito mais no âmbito da Receita Federal do que nas organizações. “Se conseguir demonstrar isso na prática, é possível que o setor empresarial apoie o projeto. Caso contrário, será necessário mexer na regra de transição”, observou o advogado.

“Eu posso dizer isso pela minha experiência com outros projetos: uma reforma tributária que não tem o apoio do setor empresarial não passa. E tem que ser um apoio razoavelmente uniforme”, afirmou Peroba.

Segundo ele, a OCDE aponta dois caminhos para viabilizar essa mudança: o primeiro é ter um grande líder nacional (presidente ou primeiro ministro) que lidera o processo e mobiliza os parlamentares; o segundo é conseguir a unanimidade do setor empresarial. “O setor empresarial empurra a reforma… Em algum momento ele terá que chegar à conclusão se é melhor brigar pela carga tributária do seu produto ou se o melhor é sair do sistema complicado que temos hoje. Quando os empresários chegarem à essa segunda conclusão, a reforma terá condições de andar”, arrematou.