O Conselho Monetário Nacional (CMN), por meio das Resoluções nº 5.118 e 5.119, de 1º fevereiro de 2024, promoveu uma série de ajustes envolvendo investimentos de renda fixa. São alterações em regras para emissões de títulos isentos como LCIs, LCAs, LIGs, CRIs e CRAs. Estes títulos bancários (LCA, LCI e LIG) e títulos de crédito privado (CRI e CRA) estão sendo cada vez mais procurados por investidores brasileiros. Tanto é que, segundo a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), investimentos nesses títulos isentos de imposto de renda cresceram mais de 30% só em 2023.

Para elucidar as mudanças recentes, bem como suas restrições e impactos no ecossistema de finanças, a Comissão Técnica de Mercado Financeiro e de Capitais do IBEF-SP realizou, em 23 de fevereiro, uma reunião técnica esclarecedora com os convidados Henrique Lisboa, sócio da VBSO Advogados, e Cláudio Gallina e Raphael Nascimento, diretores da Fitch Ratings. A moderação ficou por conta de Rosangela Santos, líder da Comissão.

Em sua apresentação, Henrique Lisboa esclareceu as mudanças e suas consequências para o mercado. “É importante ter em mente qual conteúdo destas restrições e de que forma elas afetam um grande conjunto de operações até então praticadas pelo mercado. Como vimos, o CMN se reuniu e editou duas resoluções, a 5.118 que altera e restringe uma série de lastros utilizados para a emissão de certificado de recebíveis do agronegócio e imobiliários, bem como a 5.119, que alterou algumas regras e também fechou algumas oportunidades de lastros para LCA, LCI e Letra Imobiliária Garantida, afetando diretamente o funding de muitos bancos”, disse o sócio da VBSO Advogados.

Resolução 5.118

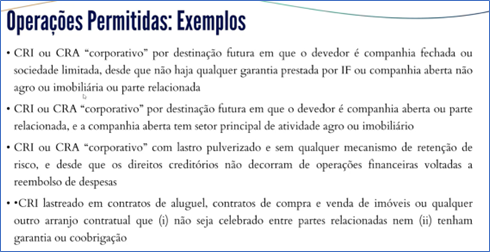

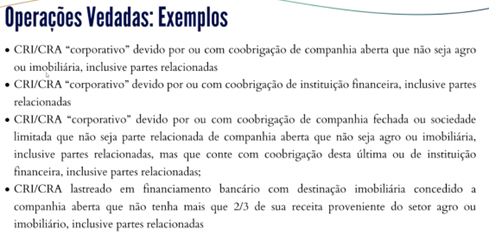

Com a Resolução 5.118, passou a ser vedado lastro em título de dívida devido por companhias abertas não atuantes no mercado imobiliário ou do agronegócio ou por instituições financeiras, incluindo partes relacionadas e a justificativa desse lastro por meio de reembolso de despesas já incorridas. Historicamente, na securitização imobiliária, inicialmente só poderia ter lastros considerados imobiliários na sua origem, como recebíveis de aluguel, de financiamento de certa construção e de compromisso de compra e venda de imóvel, por exemplo.

Segundo Lisboa, durante muitos anos, apenas este tipo de recebível poderia compor lastro do CRI. Com o tempo, o mercado foi testando novas teses junto à CVM que, por sua vez, paulatinamente foi flexibilizando essa interpretação e principalmente criando o conceito de CRI por destinação, ou seja, não lastreado no recebível imobiliário na origem, e sim num título de dívida emitido inicialmente por um emissor no mercado imobiliário. “Isso depois acabou sendo flexibilizado para emissores que não atuam diretamente no mercado imobiliário, mas se tornava imobiliário por meio de sua destinação, seja de recursos captados que necessariamente tinham que ser empregados na construção, reforma, pagamento de aluguel e compra de um imóvel”, completou o especialista.

Ele lembrou ainda que, de forma indireta, a CVM interpretava que esses CRIs por destinação estavam atendendo o objetivo do legislador, principalmente ao conceder o incentivo fiscal da isenção do Imposto de Renda para investidores pessoas físicas no recebimento dos rendimentos deste produto. “O CRI estava atendendo o objetivo de fomentar o mercado imobiliário. Ao longo dos anos, a CVM passou a permitir que essa destinação fosse feita não só para o futuro, mas para o passado, por meio de reembolso de despesas incorridas nos últimos 24 meses contados da data do encerramento da oferta deste CRI”, destacou o advogado.

Ele também comentou sobre a situação do mercado do agronegócio, que se desenvolveu um pouco depois, inclusive, durante muito tempo, se beneficiando de algumas regras do CRI. Neste caso, a CVM também permitiu o CRA por destinação, ou seja, a tomada de recursos por empresas que não eram produtoras rurais, que não tinham ligação direta com o campo, mas que compravam produtos de produtores rurais, por intermédio desta destinação futura, bem como a permissão da possibilidade de fazer o CRA por destinação com reembolso de despesas.

“Essas operações se tornaram a grande maioria de captações de CRI e CRA no mercado brasileiro. Sendo assim, o governo atual entendeu que muitas destas operações, ainda que legalmente viáveis, tendo em vista a autorização expressa da CVM, não atendiam ao espírito principal desta isenção fiscal para pessoa física, de incentivar diretamente o mercado imobiliário, e do agronegócio, fechando as portas abertas ao longo dos anos pela CVM neste movimento de flexibilização interpretativa”, destacou o sócio da VBSO Advogados.

“As mudanças têm um impacto extremamente amplo no mercado de capitais brasileiro e inviabiliza uma grande parte das operações até então praticadas. O governo disse, ao promover alterações, é que empresas abertas e instituições financeiras possuem outras fontes de financiamento no mercado financeiro e de capitais e, portanto, estes títulos de isenção fiscal de pessoa física deveriam ser destinados às companhias que não têm essa facilidade de captação no mercado financeiro e de capitais”, lembrou Lisboa.

Apesar da norma ter sido emitida com restrições até maiores do que o esperado pelo mercado, principalmente referentes às companhias abertas e partes relacionadas, essas mudanças não afetam o estoque de operações passadas. Ou seja, as operações de CRI e CRA já liquidadas até 1º de fevereiro de 2024, ou até mesmo emissões de CRI e CRA ainda não liquidadas, mas já protocoladas na CVM, não são afetadas pela nova regra.

“Porém, qualquer nova operação realizada a partir da data de publicação da norma terá que atender a essas restrições”, disse Henrique Lisboa. O advogado ainda explicou o conceito de parte relacionada utilizada pela Resolução 5.118, remetendo-se a um conceito contábil adotado pela CVM por intermédio do CPC 5, que acaba sendo extremamente amplo, como podemos ver nas imagens logo abaixo.

Resolução 5.118: operações que seguem permitidas

Resolução 5.118: operações que agora estão vedadas

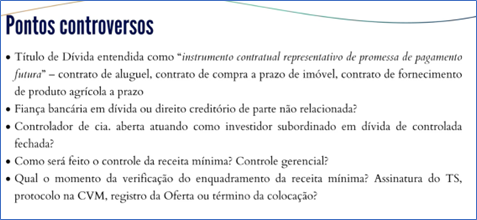

Henrique Lisboa frisou que ainda existe uma série de pontos controversos e interpretativos da Resolução 5.118, que delega à CVM a competência de interpretar seus dispositivos.

Resolução 5.119

Henrique Lisboa, por fim, também apresentou as alterações implementadas pela Resolução 5.119, que criou restrições para títulos de captação, também com isenção de imposto de renda em rendimentos para pessoas físicas, e de captação de instituições financeiras, que são a Letra de Crédito Imobiliária (LCI) e a Letra Imobiliária Garantida (LIG).

“Tivemos um aumento relevante do prazo mínimo de vencimento da LCI, que antes era de 90 dias e passou para 12 meses, ou seja, não é possível mais ter uma LCI da perspectiva do investidor com liquidez de curto e médio prazo, afetando a atratividade do produto para a pessoa física, que é o grande foco da isenção. Outro fechamento de porta extremamente importante para os para os bancos é que até então o Banco Central entendia ser viável como lastro de LCI quaisquer empréstimos e financiamentos que fossem garantidos por hipoteca ou alienação fiduciária de bens imóveis”, destacou Henrique.

“Era uma dívida bancária concedida a uma empresa não necessariamente atuante no mercado imobiliário e cuja destinação não necessariamente ia para um imóvel, porém, pelo mero fato de ter garantia imobiliária de hipoteca ou de AF de bens imóveis, este tipo de empréstimo era permitido como lastro de LCI. Agora, apenas empréstimos realizados pelas pessoas físicas, com hipoteca ou alienação fiduciária do bem próprio, permanecem inviáveis para lastrear LCI”, complementou o especialista.

Lisboa lembra ainda que a Home Equity para Pessoa Jurídica ou outros empréstimos e financiamentos sem carimbo ‘imobiliário’, mas que contasse com garantia imobiliária, também não são mais passíveis de lastro da LCI, o que afeta bastante a possibilidade de os bancos lastrearem a emissão de LCI.

“Já há notícias inclusive de falta de novas LCIs no mercado por falta de lastro para que os bancos pudessem utilizar na construção destes produtos. Além disso, outra restrição importante na perspectiva dos bancos é que tanto a LCI como a LIG, ativos utilizados para lastrear estes produtos, saem do cômputo de alocação obrigatória de recursos captados no SBPE (poupança). Na perspectiva do governo, isso era um benefício duplo do banco, que captava isento com a emissão de LCI e de LIG e ainda usava este mesmo empréstimo para atender a necessidade obrigatória de recursos do mercado imobiliário. Agora os bancos terão que emprestar mais em operações imobiliárias, incentivando crédito para a casa própria da pessoa física”, revelou o executivo.

E na LCA, não podem mais ser lastro: Debêntures; NCE/CCE; ACC; CRA ou qualquer outro certificado de recebível; restrições abrangem qualquer devedor (ainda que seja empresa atuante no agronegócio); e ativos decorrentes de crédito rural com recursos direcionados, que serão faseadamente proibidos como lastro de CRA, com vedação total a partir de 1º de julho de 2025.

O impacto dessas mudanças para o mercado financeiro

Cláudio Gallina e Raphael Nascimento, diretores da Fitch Ratings, apresentaram uma visão de estudos de impacto para o mercado financeiro em meio a essas mudanças anunciadas pelo Conselho Monetário Nacional. Ambos procuraram identificar os riscos de captação para os bancos, com destaque para a Resolução 5.519, envolvendo LCIs e LCAs, em meio a um ambiente de juros altos e de perdas grandes para fundos multimercados, o que acaba gerando uma demanda principalmente pelo mercado de letras isentas. Isso sem falar em um custo de funding (captação dos bancos) ainda muito vinculado ao CDI.

Em um cenário de juros altos, o custo de captação para os bancos também aumenta, observou Cláudio. Ele acrescentou que a captação possui, em geral, um prazo mais curto que a carteira de crédito, com passivos que giram mais rápido que ativos. “Isso levou muitas instituições a apresentarem um aperto de margem em meio a essa situação, com bancos precisando pagar mais caro por este funding, a fim de gerar uma carteira com preço que vai maturando, mas já dado há mais tempo. Nos últimos anos, vemos também um crescimento de crédito mais limitado, até por conta do que aconteceu com as Americanas, o que resulta em um maior cuidado dos bancos em colocar dinheiro no mercado. Logo, temos uma redução da disponibilidade de crédito e, na sequência, há um forte aumento da inadimplência”, disse Cláudio.

Sobre a Resolução 5.519 e seus potenciais impactos, o diretor da Fitch observou que se parte do motivo da resolução foi adequar lastro, com própria indicação do Banco Central para LCI ser um número perto de 80%, é natural que o estoque e a oferta deste produto caiam, criando dois impactos: bancos tendendo a adequar lastros, com os menores tendo custos de ajustes maior, e uma redução na oferta que já começou a ser constatada pelos investidores.

Com relação aos impactos para a captação, Raphael complementou que há dois pontos importantes. O primeiro é que houve uma migração grande de recurso não remunerado, o que envolve poupança e depósito à vista, para produtos de renda fixa, com o investidor procurando retorno maior. E por outro lado, o esgotamento da liquidez das famílias, que tem principalmente na baixa renda a concentração de poupança e à vista, empurrando bastante fluxo para LCI e LCA. “Olhando a base de funding do setor, em dezembro de 2023 era de R$ 5,5 trilhões, bem acima dos R$ 3,3 trilhões de dois anos atrás, ou seja, houve um fluxo de canal de instrumento de captação bancária de quase R$ 2 trilhões em dois anos”.

O diretor lembra que, além disso, em meio a um ambiente de funding muito mais competitivo, os cinco maiores bancos acabaram perdendo quase 10 pontos de share, muito pelo advento das corretoras, o que impactou diretamente os preços. “Se formos olhar o custo médio de funding para os grandes bancos privados, estão rodando 100% do CDI, enquanto há seis ou sete anos este número chegava perto de 90%. Logo, houve muito fluxo e entrada de funding para bancos. A Selic acabou ajudando muito, mas com um preço mais apertado. É aí que LCI e LCA fazem um papel muito bom de equilibrar essas mudanças”, frisou o diretor da Fitch Ratings.

Em meio a tudo isso, há claramente impactos importantes no mercado de crédito que podem fazer com que o cenário de alocação mude um pouco. “No mercado de CRI e CRA, se a regra tivesse vigente desde o ano passado, 40% do que foi emitido já não seria elegível neste ano. Sem fugir do escopo, tivemos também mudanças na tributação de fundos exclusivos, sem benefício de come cotas, e as debêntures de infraestrutura (isenção do benefício passa a ficar com a empresa e não com investidor). Estes três mercados somados, com valores acima de R$ 1 trilhão, precisarão ser realocados junto com essas alterações de LCI e LCA. Obviamente, teremos uma redução de oferta. O mercado continuará querendo produtos isentos, o que provavelmente vai impactar precificação, prêmio e spread destes tipos de produtos”, destacou Nascimento.

Por fim, do ponto de vista da Fitch sobre bancos médios, o que ficou entendido no final, ao juntar todos os pontos, é que os bancos grandes possuem uma capacidade de grande distribuição de produto, ativo e de fazer crédito, conseguindo originar ativos que sejam compatíveis com a nova regra de uma maneira rápida e eficiente. “Já os bancos menores têm mais dificuldades, até porque estavam se aproveitando muito desta flexibilidade da norma para gerar um passivo barato, com instrumentos que eram mais fáceis e que hoje não se encaixam mais. O que imaginamos é que os bancos menores poderão ter aperto maior de margem, já que terão que substituir o funding de alguma maneira nesta captação, saindo de LCA e LCI e entrando em letra financeira ou até mesmo em CDB”, finalizou Claudio Gallina, diretor da Fitch Ratings.

Atualização – Posteriormente à reunião, o Conselho Monetário Nacional editou, no dia 1º de março, norma flexibilizando algumas das restrições recém-impostas. Por meio da Resolução CMN 5.121, fica esclarecido que o conceito de título de dívida introduzido pela Resolução CMN n⁰ 5.118 não abrange “os contratos e as obrigações de natureza comercial, tais como duplicatas e contratos de locação, de compra e venda, de promessa de compra e venda e de usufruto relacionados a imóveis”.

A alteração é acertada e bem-vinda, na visão dos especialistas da VBSO, tendo em vista que a redação original da Resolução CMN n⁰ 5.118, em uma interpretação literal, poderia indicar que tais obrigações de natureza comercial seriam equiparadas aos títulos de dívida criados com a finalidade específica de serem utilizados como lastros de CRI ou CRA.

Saiba mais sobre esta atualização neste parecer complementar enviado pelos especialistas da VBSO (clique aqui).